L’oral de votre concours DGFIP 2021 approche et, qu’il s’agisse de celui d’agent, de contrôleur ou d’inspecteur, une connaissance de enjeux liés à la fraude fiscale et sociale est nécessaire.

Mon concours DGFIP vous propose donc de faire ressortir les principaux éléments du rapport de la Cour des comptes de Novembre 2019 sur la fraude aux prélèvements obligatoires.

Bonne lecture !

I. Oral DGFIP 2021 : Connaître les différents aspects de la fraude aux prélèvements obligatoires

Lorsque l’on parle de fraude, le premier réflexe est de penser à la fraude fiscale. Or, la Cour des comptes a fait remarquer à juste titre, que la fraude ne se cantonnait pas simplement à cette dernière. Il convient de distinguer 4 types de pratiques : l’optimisation, l’évasion, les irrégularités et la fraude fiscale.

Le rapport a proposé un schéma permettant de bien comprendre les frontières entre les différentes notions :

Mais que recouvre chacune de ces notions ?

En premier lieu, l’optimisation correspond au fait de permettre au contribuable d’effectuer le choix fiscal ou social le moins onéreux. Il s’agit d’une réelle consécration de son habileté à payer moins d’impôt et donc d’un comportement légal. Cette notion est définie par l’OCDE sous l’appellation « tax planning ».

En second lieu, l’évasion fiscale est une notion difficile à appréhender. En effet, elle se situe à mi-chemin entre optimisation et fraude fiscale et n’existe pas juridiquement en France. Le rapport définit cette pratique comme « l’ensemble des opérations destinées à réduire le montant des prélèvements dont le contribuable doit normalement s’acquitter, et dont la régularité est incertaine ». En réalité, cette pratique recouvre des comportements qui vont respecter la loi de scrupuleusement mais aller à l’encontre de la volonté de ses auteurs. Le juge devra donc arbitrer selon que le contribuable se situe sur le terrain de l’optimisation ou de la fraude.

En troisième lieu, les irrégularités fiscales sont celles qui vont déroger à la norme fiscale intentionnellement ou non.

Enfin la fraude fiscale répond à la définition de l’article 1741 du CGI : « quiconque s’est frauduleusement soustrait ou a tenté de se soustraire frauduleusement à l’établissement ou au paiement total ou partiel des impôts visés dans la présente codification ».

Vous devez maîtriser ces définitions dans la perspective de votre oral de concours DGFIP 2021.

II. Une évaluation de la fraude fiscale difficile à établir

Comment mesurer ce qui échappe aux Etats en termes de prélèvements obligatoires ? Celle-ci oscillerait entre 60 à 80 milliards d’euros au titre de la fraude fiscale selon le rapport de 2013 du syndicat solidaire et finances publiques. La Cour de comptes a relevé une volonté des Etats de mettre en œuvre des politiques permettant de mieux l’évaluer (plus de la moitié des Etats de l’OCDE établissant des travaux en ce sens).

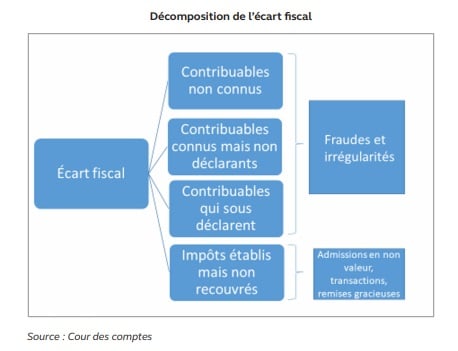

Par ailleurs, cette évaluation repose sur une correcte appréhension de l’écart fiscal. Cet écart correspond aux typologies de comportements générant de la fraude. Le tableau ci-après en fait état :

Cet écart fiscal est extrêmement varié en fonction des pays. À titre d’exemple il est évalué à 16.60% des prélèvements obligatoires aux Etats-Unis pour seulement 5.6% au Royaume-Uni :

Pour ce qui est des prélèvements sociaux, le rapport relève une volonté de la France de mieux évaluer ces derniers dès 2010. Ainsi une estimation pu voir le jour en 2014 situant les cotisations et contributions sociales éludées entre 20 et 25 milliards d’euros.

Pensez à situer les ordres de grandeur des fraudes fiscales et sociales pour votre oral de concours DGFIP 2021.

III. Des outils à améliorer

Suite à la crise de 2008, le rapport de la Cour des comptes a mis en évidence la faiblesse des outils permettant de lutter contre l’évasion fiscale (affaire UBS de 2008, Luxembourg leaks en 2014…). Comment appréhender cette fraude avec des montages sans cesse plus élaborés ?

Sur le plan International, les Etats ont mis en place le plan « BEPS » (Base Erosion and Profit Shifting). Les échanges de renseignements entre Etats ont également augmenté. Depuis 2010 c’est ainsi 490 milliards d’euros qui ont été révélés à la communauté internationale permettant de récupérer 95 milliards d’euros d’impôts.

Au niveau national, deux lois successives ont permis d’améliorer l’appréhension des différents aspects de la fraude fiscale et sociale. Il s’agit de la loi du 6 décembre 2013 relative à la lutte contre la fraude et la grande délinquance économique et financière et celle du 23 octobre 2018 relative à la lutte contre la fraude. Par ailleurs la Cour a relevé le renforcement de l’abus de droit fiscal (article L. 64 du LPF) avec la création du mini-abus de droit (L. 64 du LPF). Il convient également de noter la suppression du « verrou de bercy » empêchant au procureur d’engager des poursuites fiscales sans avoir été saisi par le ministre du budget après avis de la commission des finances.

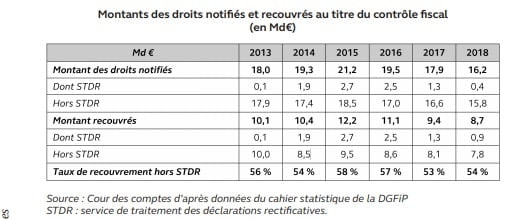

Pour autant ces mesures restent insuffisantes. En effet, la Cour des comptes a relevé une diminution des résultats des services de contrôles fiscaux dont la différence entre les droits recouvrés et notifiés est édifiante :

Au titre des années 2013 à 2018 l’administration recouvre moitié moins que ce qu’elle contrôle. Par exemple en 2018 c’est 16,2 Md de droits notifiés contre 8,7 Md de droits recouvrés (effectivement encaissés par l’administration). De plus, la DGFIP recouvrait 10.1 Md en 2013 contre 8.7 Md en 2018. Comment inverser cette tendance ?

IV. Le triptyque à maîtriser pour l’oral DGFIP 2021 : évaluer, prévenir réprimer

La Cour met en avant une politique claire de lutte contre la fraude aux prélèvements obligatoires basée sur l’évaluation, la prévention et la répression.

En premier lieu, la prévention nécessite de terminer l’évaluation de la fraude en matière de TVA, perfectionner l’exploitation statistique et l’information reçue par la DGFIP, favoriser les échanges au sein de l’UE.

En second lieu, le rapport a mis l’accent sur une politique de prévention pleinement intégrée à la lutte contre la fraude fiscale et sociale. C’est notamment : développer le recouvrement de la TVA par des tiers pour le commerce en ligne, développer le recours à la facturation électronique, mettre à jour la liste des ETNC.

Enfin, la Cour a proposé de renforcer la répression quand elle est nécessaire. Cela passe la relance du Comité national de lutte contre la fraude, la création des mission d’enquête nationale à l’Accoss, la rationalisation du data-mining et la création de brigades anti-fraude.

Il est nécessaire de bien maîtriser ces trois piliers de la lutte contre la fraude aux prélèvements obligatoires pour l’oral DGFIP 2021.